「認定医療法人制度」とは、持分あり医療法人が持分なし医療法人へ移行する際に、相続税・贈与税の納税猶予・免除などの税制優遇を受けられる仕組みです。2014年の法改正で創設され、現在は第3次改正(2023年10月〜2026年12月末まで)が適用されています。事業承継問題が深刻化する中で、多くのクリニック・病院で注目されていますが、その活用にはメリットとデメリットの両面をしっかり理解することが欠かせません。

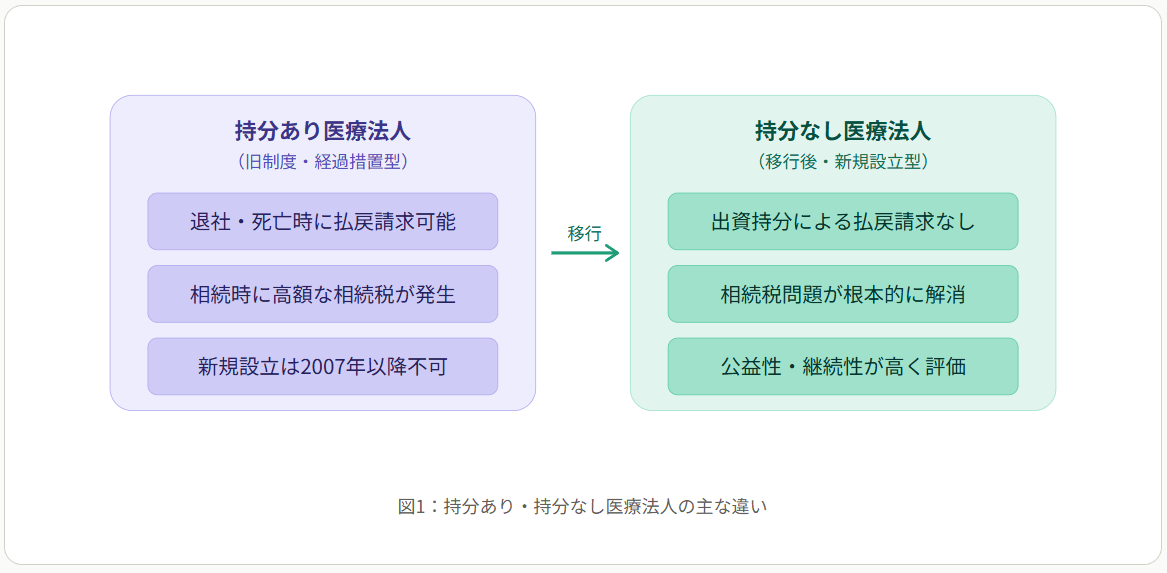

そもそも「持分あり」と「なし」の違いとは?

医療法人には大きく2種類あります。現在の理事長・出資者が退社・死亡したとき、出資持分に基づいて払戻請求や相続が発生するのが「持分あり医療法人」です。一方「持分なし医療法人」はその権利がなく、資産は法人に帰属します。

持分あり法人は、医療法人が蓄積した財産に対して出資者が権利を持つため、相続時に多額の相続税が生じるという問題があります。認定医療法人制度は、この「持分あり → 持分なし」の移行を税制面でサポートするための制度です。

認定医療法人制度の仕組み

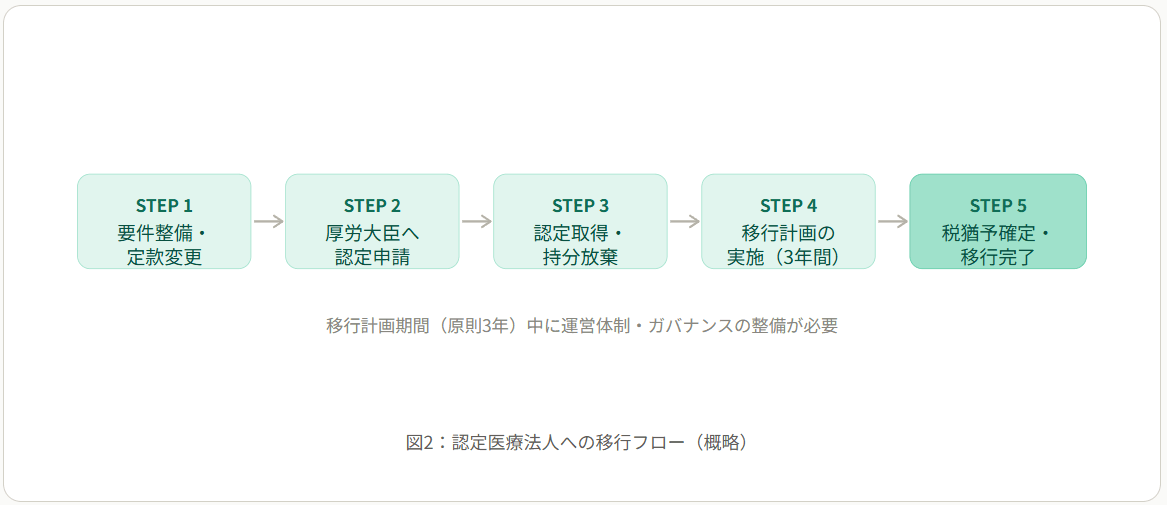

移行には厚生労働大臣による「認定」が必要です。認定を受けると、出資者(社員)が持分を放棄しても、その放棄によって法人が受けた利益(贈与税相当額)について、一定期間の納税猶予・免除が認められます。また、持分を相続した場合の相続税についても同様の猶予・免除が適用されます。

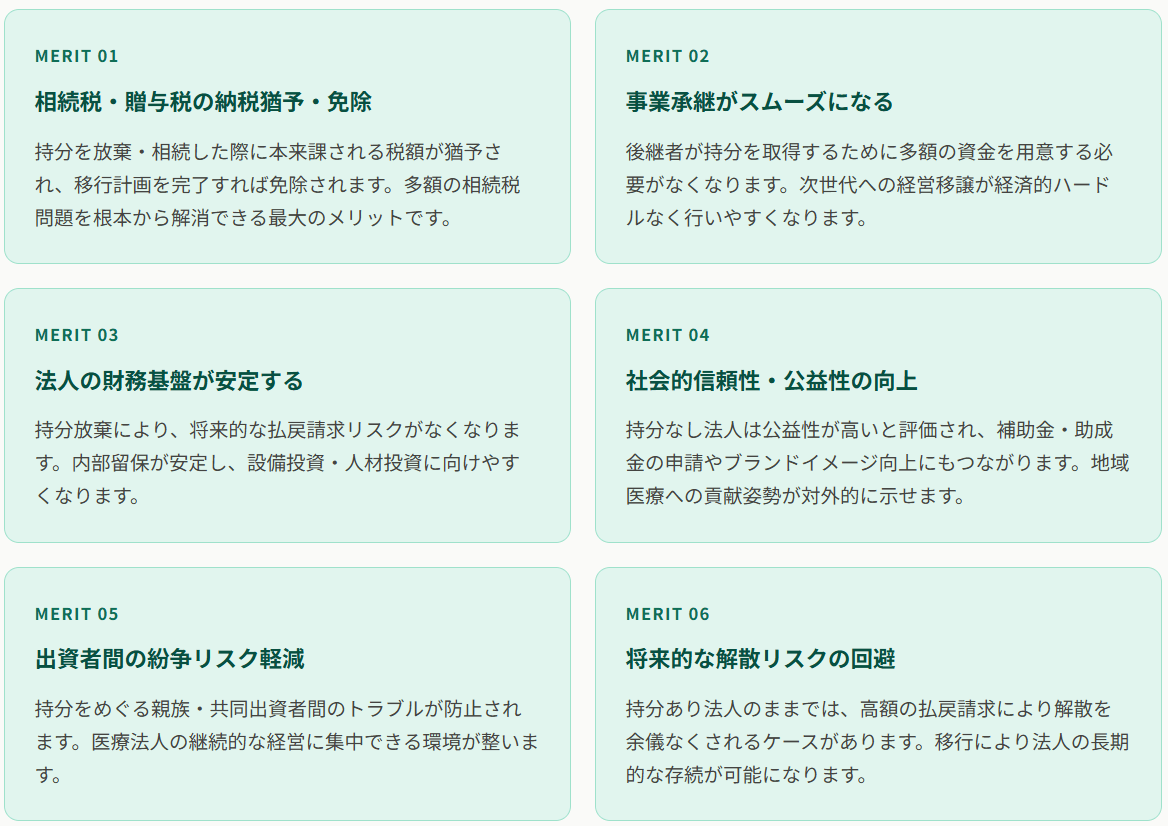

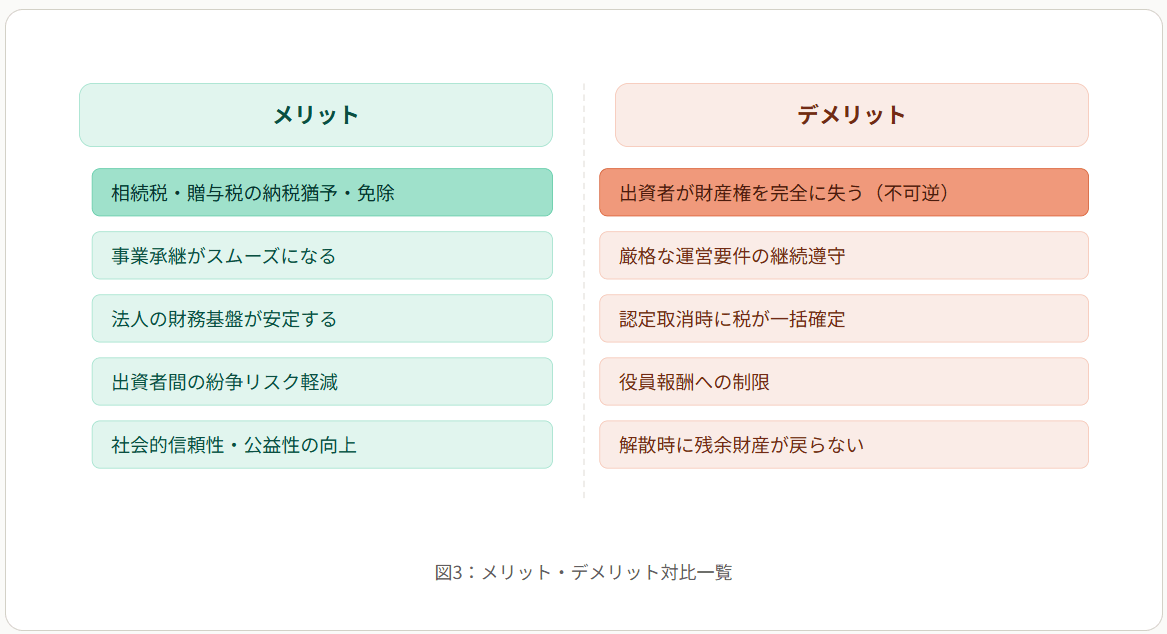

メリット:制度を活用する主な利点

認定医療法人制度の最大の恩恵は税負担の軽減ですが、それだけにとどまりません。法人経営の安定化・継続性確保という観点でも大きな意義があります。

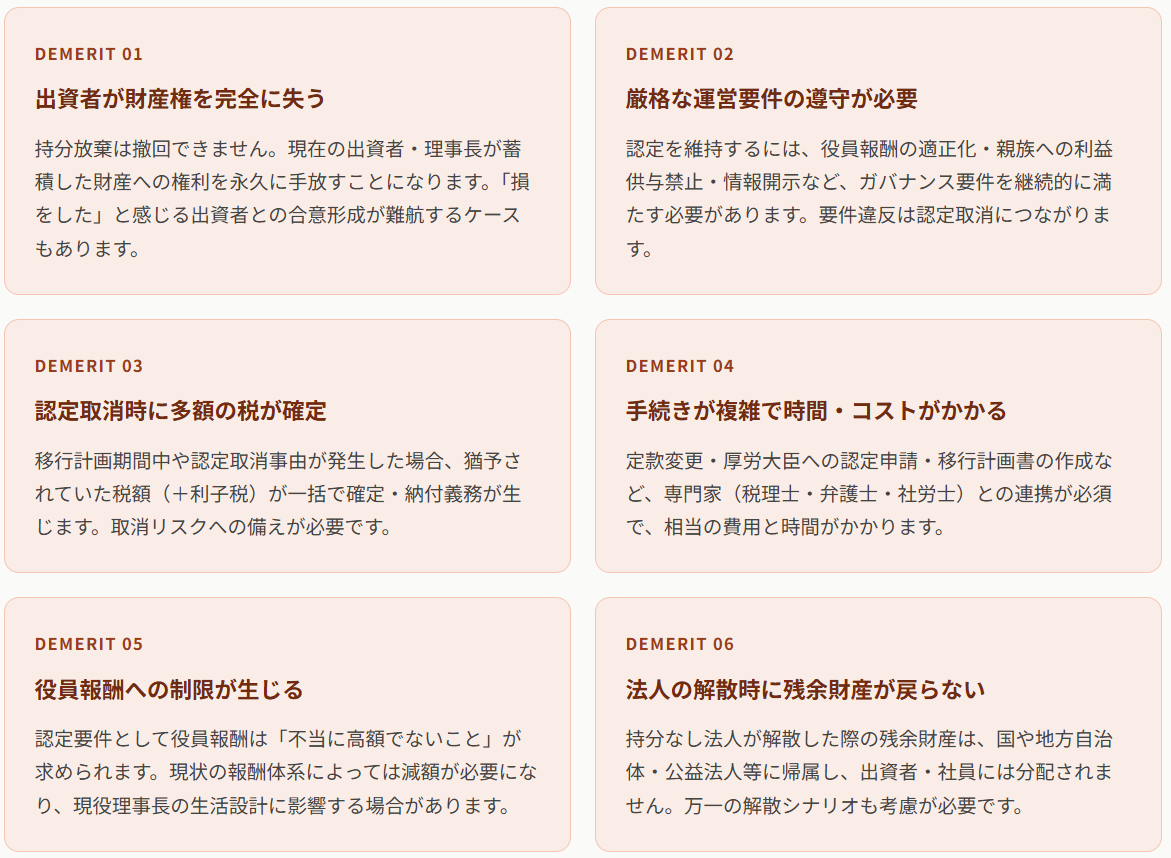

デメリット:見落とせないリスクと制約

多くのメリットがある一方、認定医療法人制度には看過できないデメリットも存在します。特に「厳しい運営要件の継続義務」と「出資者の財産権放棄」は、移行前に慎重に検討すべき点です。

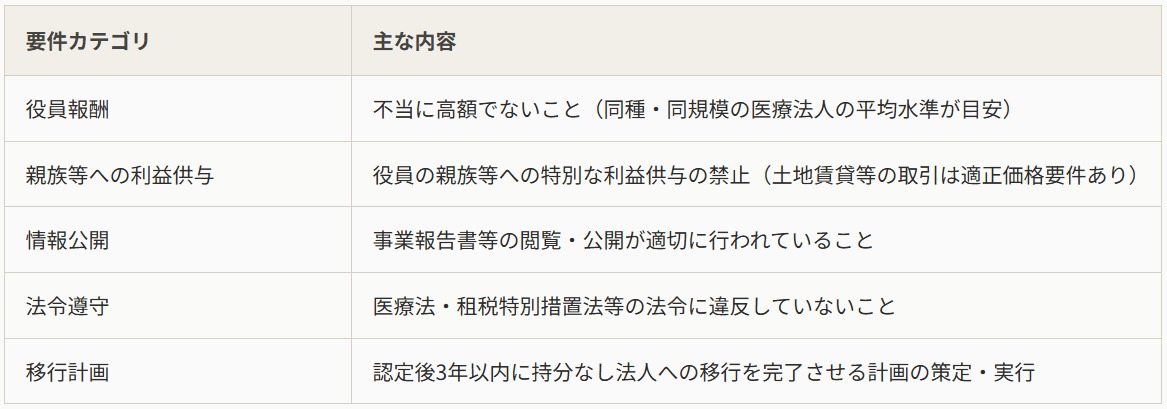

制度の主な認定要件

認定を受けるには、以下の要件をすべて満たす必要があります。これらは移行後も継続して求められるため、現状の運営体制との乖離が大きい場合は事前の整備が必要です。

注意点:第4次改正(2023年10月〜2029年12月末)では認定期間が延長され、計画期間も柔軟化されていますが、制度の適用期限があるため早期の検討が重要です。また、認定後に要件違反があった場合は認定が取り消され、猶予税額+利子税が一括で確定します。取消しリスクへの対応は、移行後も継続して専門家のサポートを受けることが推奨されます。

どんな医療法人に向いているか?

認定医療法人制度が特に有効なのは、次のようなケースです。

まず、後継者への事業承継を近く考えている場合です。現在の出資者が高齢で、相続が現実的な課題となっているケースでは、早めに移行することで相続税リスクを大幅に低減できます。

次に、法人内の資産規模が大きく、含み益が積み上がっているケースです。資産が大きいほど相続税の額も大きくなるため、移行による節税効果が際立ちます。

一方、現在の出資者が「いつか法人から資産を引き出したい」と考えている場合には注意が必要です。持分放棄は取り消せないため、将来的な払戻しや法人財産の個人的な活用を希望する場合には、移行が逆効果になる可能性があります。

認定医療法人制度は、持分あり医療法人の事業承継問題を解消する有力な手段であり、税負担の軽減・財務基盤の安定・社会的信頼性の向上など多くのメリットをもたらします。しかし、出資者の財産権の永久喪失・厳格なガバナンス要件・認定取消リスクなど、慎重に検討すべきデメリットも存在しますので、まず適用については、貴院の状況を見ながら、適切なアドバイスが出来ればと思います。